e bassi (tanti)")

Con 5.000 euro di giacenza sui conti correnti in banca si guadagnano 18,2 euro l’anno a Trento e Bolzano, 15 euro a Firenze, 13 euro a Roma, 11 euro a Milano e Perugia, mentre la stessa somma, invece, frutta appena 6,5 euro a Napoli, 7 euro a Trieste, 8 euro a Catanzaro, Potenza, Genova e Aosta. Poco più fortunati i correntisti di Torino con “incasso” annuo da 8,5 euro.

Secondo l’indagine condotta dalla Fabi, la Federazione autonoma dei bancari italiani, sui conti correnti ci sono giacenze per 1.151 miliardi, ma dal 2023 al 2022 si è registrato un calo del 3,6%: i correntisti hanno attinto alle loro riserve per far fronte al caro-vita e hanno spostato una parte della liquidità in forme più remunerative, come i depositi a tempo o i titoli di Stato.

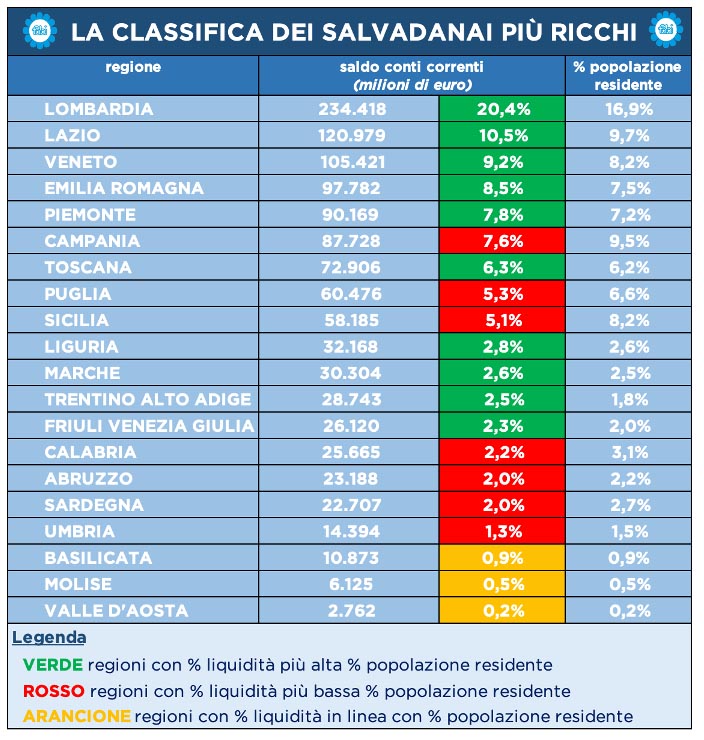

La Lombardia ha il 20% della liquidità complessiva, il doppio di Lazio e Veneto. Penalizzato il Sud: i rendimenti più bassi in Campania, Calabria e Basilicata (e in Friuli Venezia Giulia). Ma il Mezzogiorno soffre anche per il mercato del lavoro, con la disoccupazione tre volte più alta rispetto alle regioni settentrionali: una ragazza tra i 15 e i 24 anni in Trentino Alto Adige ha una possibilità su dieci (9,8%) di rimanere disoccupata, mentre una sua coetanea in Calabria ha più di una possibilità su due (51,6%).

La media nazionale del tasso d’interesse praticato dalle banche alla clientela per un conto corrente fino a 50.000 euro – a fine 2023 – è dello 0,21%, ma nelle 20 regioni del Paese vi sono livelli assai diversi. A poco conta che le regioni a Sud della Capitale vantino il 25% del portafoglio di liquidità dell’intero Paese, perché non c’è parità di trattamento per tutti i clienti, anche quando si parla di risparmio. Sarà per effetto del rischio o della “bontà” di chi deposita, sta di fatto che la liquidità premiata e apprezzata dalle banche è quella depositata al Nord e nel Centro Italia.

I rendimenti migliori si trovano in Trentino Alto Adige, ma è il Centro l’area dove la media dei tassi bancari sui conti correnti è la più alta della Penisola, con un livello pari allo 0,27%. A quota 0,20% si trovano le Isole e il NordOvest, appena sotto il NordEst con lo 0,19%: più staccate e fortemente penalizzate, invece, le regioni del Sud con un valore dello 0,16%.

Il calo del 3,6% dei depositi sui conti correnti si può ricondurre da un lato all’inflazione e all’aumento dei prezzi, che hanno indotto le famiglie a utilizzare le loro riserve per far fronte al caro-vita; dall’altro, dalla ricerca di rendimenti più alti, con una parte del denaro spostata su depositi a scadenza o sui titoli di Stato che offrono rendimenti decisamente più interessanti rispetto alla liquidità in banca.

Un quinto della liquidità degli italiani è in Lombardia: alla fine dello scorso anno i correntisti residenti nella regione avevano, in totale, 234,4 miliardi pari al 20,4% del totale e al doppio rispetto alle altre due regioni che si posizionano sul podio. Il Lazio con 120,9 miliardi e il Veneto con 105,4 miliardi, che hanno rispettivamente il 10,5% e il 9,2% delle riserve italiane. La classifica prosegue poi con: 97,7 miliardi in Emilia Romagna (8,5%), 90,1 miliardi in Piemonte (7,8%), 87,7 miliardi in Campania (7,6%), 72,9 miliardi in Toscana (6,3%), 60,4 miliardi in Puglia (5,3%), 58,1 miliardi in Sicilia (5,1%), 32,1 miliardi in Liguria (2,8%), 30,3 miliardi nelle Marche (2,6%), 28,7 miliardi in Trentino Alto Adige (2,5%), 26,1 miliardi in Friuli Venezia Giulia (2,3%), 25,6 miliardi in Calabria (2,2%), 23,1 miliardi in Abruzzo (2,0%), 22,7 miliardi in Sardegna (2,0%), 14,3 miliardi in Umbria (1,3%). Sotto quota 1%, nel terzetto di coda, si trovano la Basilicata con 10,8 miliardi (0,9%), il Molise con 6,1 miliardi (0,5%) e la Valle d’Aosta con 2,7 miliardi (0,2%).

Nella maggior parte delle regioni, si osserva uno squilibrio, talora più marcato, tra la quota di liquidità dei correntisti e la percentuale della popolazione residente. Tale fenomeno si rileva in senso negativo in particolare nel Mezzogiorno, dove le riserve bancarie non sono in linea con il dato demografico: in Campania (7,6% di riserve contro il 9,5% della popolazione residente), in Puglia (5,3% contro 6,6%), in Sicilia (5,1% contro 8,2%), in Calabria (2,2% contro 3,1%), in Abruzzo (2,0% contro 2,2%), Sardegna (2,0% contro 2,7%) e in Umbria (1,3% contro 1,5%). Basilicata, Molise e Valle d’Aosta mostrano un dato bancario in linea con quello della popolazione residente.

Nelle restanti 10 regioni, tutte al Nord o al Centro, invece, la fetta di liquidità nei conti correnti è più alta rispetto alla frazione di popolazione residente: in Lombardia, a fronte del 16,9% della quota di residenti, la liquidità corrisponde al 20,4%; nel Lazio, dove il divario è meno accentuato, il 10,5% della liquidità si raffronta con il 9,7% della popolazione, mentre il Veneto la distanza è di un punto esatto, 9,2% contro 8,2%. A seguire: Emilia Romagna (8,5% contro 7,5%) e Piemonte (7,8% contro 7,2%). Poi tre casi di sostanziale equilibrio: Toscana (6,3% contro 6,2%), la Liguria (2,8% contro 2,6%) e le Marche (2,6% contro 2,5%). Lievemente più marcate le situazioni di Trentino Alto Adige (2,5% e 1,8%) e Friuli Venezia Giulia (2,3% contro 2,0%).

La politica della lesina sulle remunerazioni dei conti correnti applicata dalle banche rispetto a quella che incassano dai depositi presso la Banca centrale europea, evidenzia un problema: «se la remunerazione continua a essere considerata solo come un costo, chi ci perde non sono solo la clientela e il fisco, ma anche la banca che rinuncia a opportunità di guadagno, a maggiore raccolta e quindi a risorse da investire nel fronte del risparmio gestito – commenta il segretario generale della Fabi, Lando Maria Sileoni -. E’ opportuno ribadire che il conto corrente non è solo uno strumento di servizio, per gestire incassi e pagamenti, ma rappresenta, da sempre, anche una forma di risparmio e come tale andrebbe adeguatamente remunerata da parte delle banche che, invece, hanno alzato in maniera più apprezzabile solo i tassi sui depositi vincolati o a durata prestabilita dove, però, ci sono solo circa 300 miliardi di euro, molto meno dei 1.100 miliardi dei conti correnti».

Per rimanere sempre aggiornati con le ultime notizie de “Il NordEst Quotidiano” e “Dario d’Italia”, iscrivetevi al canale Telegram per non perdere i lanci e consultate i canali social della Testata.

Telegram

https://www.linkedin.com/company/ilnordestquotidiano/

https://www.facebook.com/ilnordestquotidian/

X

https://twitter.com/nestquotidiano

© Riproduzione Riservata

")

{kind=link}