Banca Intesa Sanpaolo ha presentato i risultati relativi all’Indagine sul risparmio e delle scelte finanziarie degli italiani 2019, da cui emerge come i mercati finanziari sono caratterizzati da un livello storicamente molto basso dei tassi di interesse e dalla diffusa presenza di rendimenti negativi: è stato calcolato che circa un quarto delle obbligazioni in circolazione vede il creditore pagare il debitore. Nell’area euro, in particolare, soltanto Italia e Grecia hanno in questo momento una curva dei rendimenti con tassi positivi oltre i due anni.

È interessante capire dall’edizione di quest’anno dell’Indagine sul risparmio e sulle scelte finanziarie degli italiani realizzata da Banca Intesa Sanpaolo quali reazioni una situazione come quella attuale sta producendo sui comportamenti delle famiglie, non solo sotto il profilo dell’allocazione dei portafogli mobiliari, ma anche dell’attitudine con cui i risparmiatori guardano al futuro, decidendo di investire o meno nella formazione dei figli, in una casa, in una nuova attività economica.

La motivazione dei tassi a zero o negativi è rintracciabile nelle incognite, soprattutto di natura geopolitica, che interessano lo scenario macroeconomico. In presenza di un’inflazione sempre contenuta, le principali banche centrali mantengono un’intonazione espansiva della politica monetaria, determinando attese di tassi di interesse bassi e in riduzione.

«Il ciclo economico internazionale registra attualmente un leggero rallentamento della crescita che, secondo le nostre previsioni, si collocherà nei prossimi due anni su valori appena superiori al 3% – afferma il capo economista senior di Banca Intesa Sanpaolo, Gregorio De Felice -. Anziché dissolversi, la minaccia protezionistica indotta dalle politiche dell’amministrazione americana è divenuta sempre più concreta».

Dopo circa quaranta anni di stabilità, le relazioni tra Stati Uniti e Cina sono destinate a mutare e a muoversi verso nuovi equilibri. L’attuale disputa commerciale tra le due maggiori potenze economiche mondiali è infatti solo il primo capitolo di un conflitto ben più ampio, destinato a estendersi alle telecomunicazioni, alle nuove tecnologie, all’intelligenza artificiale e ai big data. La Cina è divenuta una potenza economica che basa oggi il proprio successo su una straordinaria capacità innovativa: molte aziende e piattaforme tecnologiche cinesi sono avanzate tanto quanto quelle dei migliori competitor internazionali, se non di più.

La Cina ha reagito alle misure americane con un rialzo dei dazi. Fortunatamente, le ritorsioni non hanno riguardato se, non in misura marginale, l’enorme ammontare di riserve in titoli di Stato americani: su quel fronte, almeno, non si intravedono particolari criticità. Rimane tuttavia il rischio che la fine del multilateralismo statunitense possa riflettersi negativamente sulla dinamica del commercio internazionale e sulle catene globali del valore.

La crescita degli scambi ha finora rappresentato un fattore fondamentale di supporto per la crescita sia dei Paesi avanzati sia di quelli in via di sviluppo. L’Italia è riuscita a difendere il proprio posizionamento nel commercio internazionale e ha rafforzatola quota del fatturato esportato, portandola al 48%. Con una domanda domestica costantemente debole, il modello di sviluppo nazionale si è sempre più orientato ai mercati esteri: le imprese italiane sono riuscite a raggiungere traguardi importanti, pur in presenza di specifici sostegni delle politiche pubbliche.

A frenare la crescita contribuiscono però le ben note debolezze strutturali italiane: il basso grado di concorrenza, in particolare nei servizi; l’inadeguatezza delle infrastrutture; l’elevata evasione scale; la corruzione; la lentezza del sistema giudiziario; l’inefficienza della pubblica amministrazione. Le scarse competenze tecniche e progettuali di quest’ultima, soprattutto a livello territoriale, ostacolano la spesa destinata alle infrastrutture, producendo conseguenze negative per l’intera economia. I tempi lunghi di realizzazione degli investimenti pubblici, molto superiori a quelli degli altri Paesi europei, contribuiscono ad accentuare il gap infrastrutturale; la produttività complessiva dell’economia ne soffre; nel medio periodo, la competitività stessa delle imprese ne è minacciata.

A questi aspetti negativi, complessi ma risolvibili, va ad aggiungersi la situazione della finanza pubblica. La continua crescita del debito ostacola l’adozione di politiche fiscali anticicliche. Sarebbe opportuno che le limitate risorse finanziarie a disposizione fossero indirizzate a migliorare la produttività, il sistema educativo, la dotazione di capitale umano, le infrastrutture al servizio delle imprese e dell’attività economica.

Pur tra le numerose incertezze dello scenario congiunturale, l’edizione di quest’anno dell’Indagine sul risparmio mette in evidenza una serie di elementi positivi. «Migliora, ad esempio, la valutazione che gli intervistati assegnano al reddito, sia corrente che futuro – sottolinea De Felice -. Poco meno di tre quarti dei capifamiglia attribuiscono un giudizio per lo meno di sufficienza al reddito corrente, dieci punti in più rispetto al dato del 2018; di contro, solo il 5% valuta il proprio reddito «insufficiente» o «del tutto insufficiente» a sostenere il tenore di vita».

Segnali incoraggianti emergono sul fronte del risparmio: proseguendo il trend di recupero in atto dal 2013, la quota di chi dichiara di essere riuscito a risparmiare raggiunge nel 2019 il 52%, picco degli ultimi sedici anni. A conferma di una migliorata percezione del quadro congiunturale, tra le motivazioni che inducono le famiglie a risparmiare frena quella più genericamente precauzionale (citata dal 43% del campione), mentre aumenta in modo significativo quella legata agli immobili: quasi un quarto degli intervistati, contro il 14% del 2018, dichiara di aver accantonato parte del reddito per investirlo in un’abitazione.

È però dall’approfondimento che emergono le indicazioni più interessanti. Gli autori hanno focalizzato quest’anno l’attenzione su un particolare sottogruppo d’intervistati, composto da chi nel corso dell’ultimo decennio ha comprato o ristrutturato un immobile; ha cambiato o migliorato la propria condizione lavorativa; ha aperto o rilanciato un’attività; ha seguito un corso di studi; ha formato una nuova famiglia o l’ha allargata. Li hanno chiamati “ottimisti” perché, malgrado le difficoltà dell’economia, hanno creduto nelle proprie possibilità e hanno investito denaro ed energie per realizzare un progetto.

La sorpresa è che gli “ottimisti” rappresentano oltre un terzo del campione complessivo e poco meno del 60% degli appartenenti alla fascia di età compresa tra i 24 e i 65 anni. Di essi, oltre il 23% ha acquistato dopo il 2009 la “prima casa”; il 51% si è impegnato nella ristrutturazione di un immobile; l’8,3% ha aperto un’attività (in prevalenza, un esercizio commerciale, una ditta artigiana o uno studio professionale); il 10,4% l’ha ingrandita; il 45% ha visto migliorare uno o più aspetti della propria condizione lavorativa; oltre il 24% ha investito in almeno un corso di specializzazione o formazione. In media, il 43% degli intervistati si dichiara soddisfatto della scelta compiuta anche se, considerando la rilevanza dell’investimento sostenuto, il 36% non ha intenzione di ripetere a breve l’esperienza.

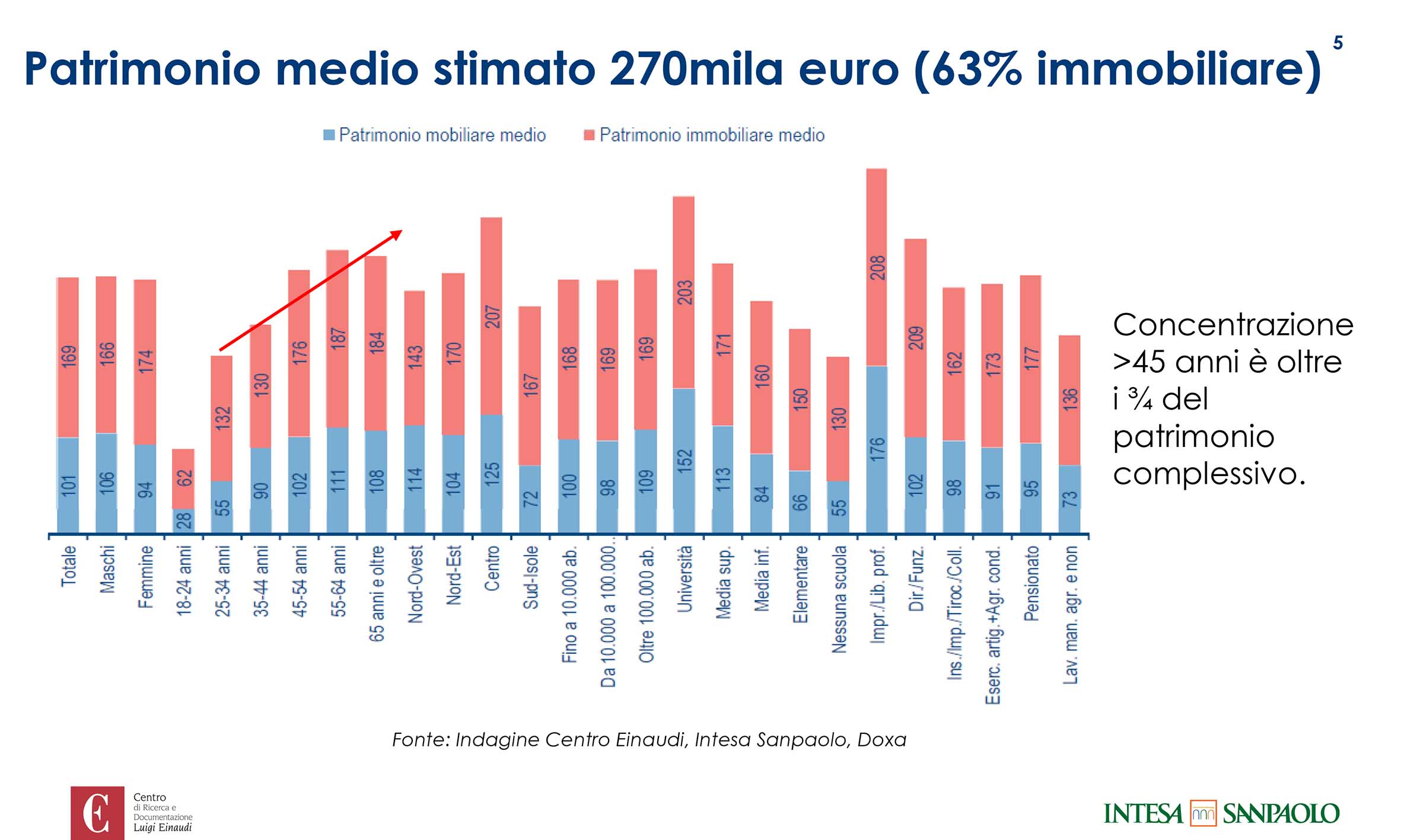

L’immagine che emerge dall’approfondimento è un’Italia vitale, dinamica e proattiva, disponibile a mettersi (o rimettersi) in gioco contando soprattutto su se stessa e sulle proprie risorse. Sotto questo profilo, è interessante sottolineare che la ricchezza delle famiglie italiane risulta assai meno concentrata rispetto ad altri paesi. Il 10% degli italiani più benestanti detiene il 42,8% della ricchezza netta complessiva; lo stesso dato in Francia è pari al 50,6%, in Germania al 59,8%, negli Stati Uniti al 79,5%. «Una minore disuguaglianza nella distribuzione dello stock di ricchezza accumulato nel tempo può collegarsi a quel fenomeno di forte coesione sociale che, pur in un’epoca di crescenti individualismi, ancora caratterizza i comportamenti degli italiani specie nell’ambito familiare» evidenzia De Felice.

A questi aspetti positivi va ad aggiungersi la presenza di un nucleo molto forte di piccole e medie imprese che hanno saputo reggere con successo alla pressione della concorrenza internazionale, assicurando al Paese un saldo commerciale positivoe tra i più elevati al mondo. La ricetta del loro successo è condivisa: una spiccata proiezione internazionale, sia con esportazioni che con investimenti diretti produttivi e commerciali; una propensione altrettanto forte a innovare, valorizzando competenze e talenti. Gli studi dimostrano che le imprese che basano la propria competitività su questi fattori crescono nettamente più delle altre e hanno una profittabilità superiore.

Il sistema economico italiano non è in declino: l’Indagine sul risparmio 2019 conferma che l’Italia ha gli anticorpi per riportarsi su un sentiero di crescita più sostenuto: capacità imprenditoriali, un buon sistema di welfare, un basso livello del debito privato, grande e diffuso spirito d’iniziativa, una elevata (e meno diseguale che altrove) accumulazione di risparmio familiare.

«La vivacità delle imprese, la loro propensione a innovare e fare rete, e il coraggio delle famiglie di investire sul futuro, anche in un contesto non facile, rappresentano segnali forti di adattabilità e di reattività: è su questi elementi che deve basarsi il rilancio dell’economia italiana – dice De Felice -. Occorrono però anche interventi incisivi diretti a correggere le criticità strutturali che da tempo frenano lo sviluppo del Paese. Occorre creare un ambiente finalmente favorevole al rilancio degli investimenti, condizione indispensabile per migliorare le prospettive dell’occupazione e del reddito delle famiglie italiane».

«Lo spread che attualmente il debito italiano paga rispetto al benchmark tedesco potrà ridursi di conseguenza – sottolinea De Felice -: considerando l’ampio ammontare del debito pubblico italiano, il beneficio sui conti pubblici potrà essere di notevole entità. Ad esempio, se lo spread italiano scendesse ai livelli di quello spagnolo (che nel momento in cui scriviamo è pari a 76 punti base) il risparmio in termini di spesa di interessi sarebbe pari a circa 6,5 miliardi di euro il primo anno; ulteriori 12 miliardi il secondo anno; altri 16 miliardi il terzo, sino a raggiungere a regime (ossia in coincidenza con la durata media del debito pubblico italiano che è di 7 anni) il valore di oltre 34 miliardi euro, sempre su base annua. È un obiettivo irraggiungibile? Non mi pare: non bisogna tornare molto indietro nel tempo per vedere lo spread italiano allineato o addirittura al di sotto di quello della Spagna».

Per rimanere sempre aggiornati con le ultime notizie de “Il NordEst Quotidiano”, consultate i canali social:

Telegram

https://twitter.com/nestquotidiano

https://www.linkedin.com/company/ilnordestquotidiano/

https://www.facebook.com/ilnordestquotidian/

© Riproduzione Riservata

{kind=link}