e bassi (tanti)")

Credito ancora difficoltà per le piccole imprese, specie per quelle dell’artigianato e del commercio, che si trovano a combattere anche con il caro tassi, con un costo del denaro decisamente superiore a quello delle medie e grandi imprese, nonostante il settore delle Pmi presenti un tasso di sofferenze creditizie inferiore a quello delle grandi imprese.

«La riforma del Fondo di garanzia è una svolta – dice Agostino Bonomo, presidente di Confartigianato Veneto -. Ci auguriamo definitiva, che imponga, in particolare per le piccole e medie imprese, la messa in campo di strumenti nuovi per sostenere l’accesso al credito e la competitività delle aziende. Strumenti di crescita e formazione aziendale che come Confartigianato Imprese Veneto stiamo già proponendo. Le aziende devono infatti cercare una maggiore stabilità finanziaria».

Sul fronte dei finanziamenti bancari, le piccole imprese archiviano più di 6 anni di pesanti ombre. Il calo costante dei prestiti registrato dal 2012 ha lasciato il posto, ad aprile 2018, a un timido bagliore positivo. Tuttavia, già a maggio i prestiti alle imprese sono cresciuti solo dell’1,2% rallentando rispetto al +2,1% di aprile 2018. La crescita è stata trainata dal +1,5% delle imprese medio-grandi (era +0,3% quasi un anno prima, a giugno 2017) mentre, al contrario, i prestiti alle imprese con meno di 20 addetti ristagnano (-0,1%, era -1,3% a giugno 2017).

Per Confartigianato i segnali continuano a non essere confortanti: l’andamento del credito ai piccoli imprenditori rimane ben al di sotto della media riguardante le imprese di maggiori dimensioni. Per l’artigianato veneto, poi, le cose sono decisamente negative. Basti dire che nel 2017 i finanziamenti alle imprese artigiane sono diminuiti di 458 milioni (3,3 miliardi in Italia), pari ad oltre il 9% in meno in un anno, ben sopra la media italiana “ferma” al -7,9%). E addirittura, rispetto al 2014, il calo in regione è stato di oltre il 20%.

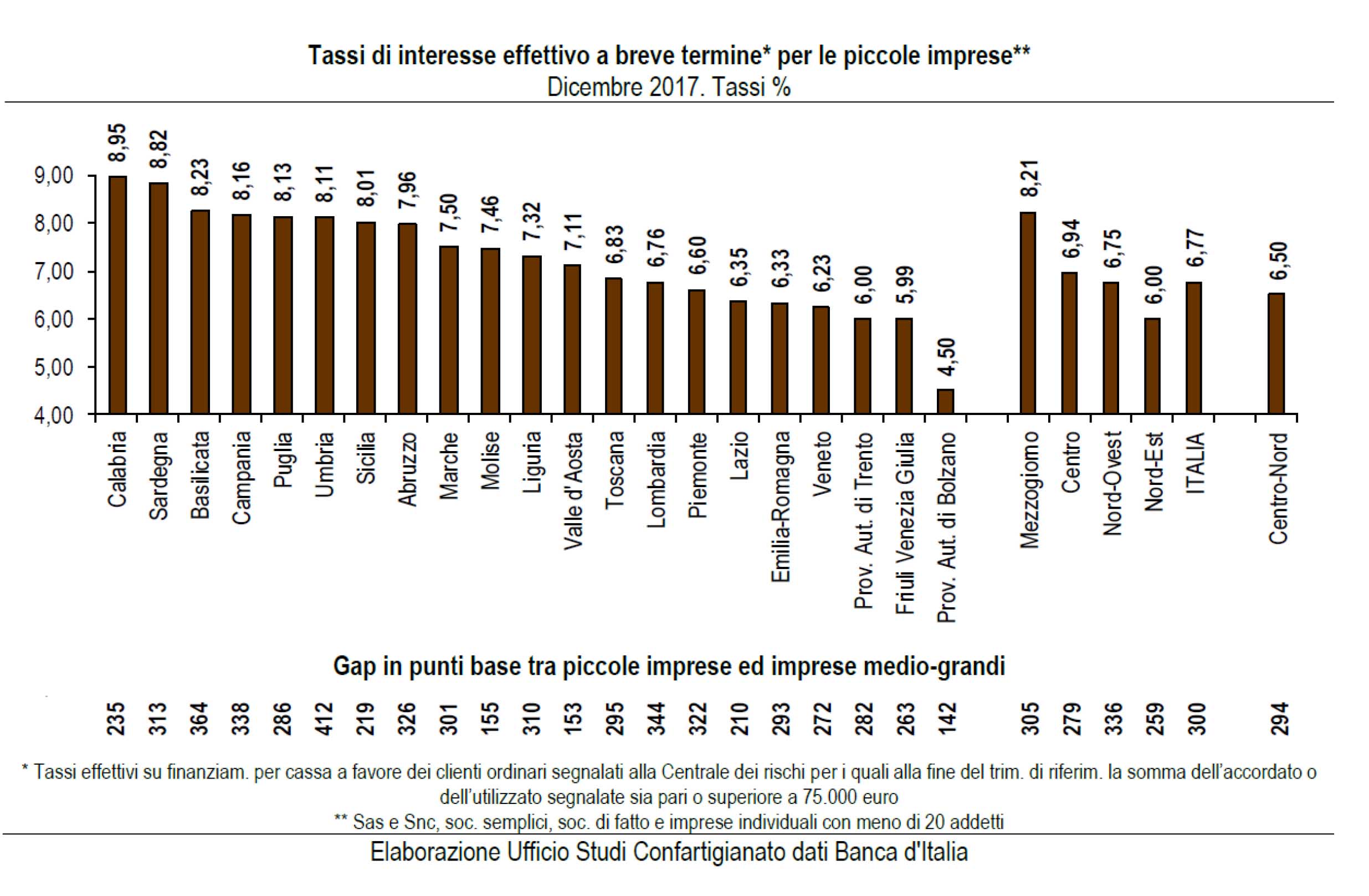

I tassi di interesse rimangono ai minimi, ma pesa sulle piccole imprese venete lo spread di 272 punti base (300 a livello nazionale). A maggio 2018 il tasso di interesse sui prestiti pagato dalle società non finanziarie in Italia per nuove operazioni è pari all’1,43%, di 17 punti più basso rispetto al valore di un anno prima e di 1 punto inferiore rispetto a quello pagato nell’Eurozona (1,44%). Pur nel contesto favorevole di bassi tassi di interesse sulle piccole imprese pesa lo spread sul costo del credito: a fine 2017 una impresa fino a 20 addetti pagava in Veneto, infatti, un tasso di interesse effettivo sui prestiti a breve termine pari al 6,23%, superiore di 272 punti rispetto al 3,79% pagato da una impresa medio-grande. A livello di NordEst, peggio del Veneto fa l’Emilia Romagna con un tasso medio del 6,33%, mentre va meglio la provincia di Trento con il 6,00%, il Friuli Venezia Giulia con il 5,99, mentre l’Alto Adige risulta essere una specie di “altro mondo” per il tasso richiesto alle Pmi: solo il 4,5%. E, se si guarda alle medie nazionali, Il NordEst è quello che fa meglio in Italia, visto che con il suo 6,00% medio si piazza meglio della media Italia (6,77%) e del NordOvest (6,75%).

Al razionamento del credito alle piccole imprese, Confartigianato evidenzia l’alto costo del denaro, che resta strutturalmente superiore per le aziende di minore dimensione e non è giustificato dalla maggiore rischiosità. Nel 2017 una micro impresa sana ha pagato un tasso del 5,70%, quasi doppio rispetto al 3,24% pagato da una grande impresa rischiosa. Eppure le piccole imprese mostrano una qualità del credito maggiore rispetto alle imprese medio-grandi quasi dappertutto nel Paese. In Veneto il gap è di 3,7 punti percentuali. Finanziamenti sempre più rarefatti e costosi, quindi. Un trattamento che nei fatti sottrae ai piccoli imprenditori quella liquidità necessaria a fare investimenti e ad agganciare la ripresa.

“Sistema da correggere certamente -commenta Bonomo- ma di pari passo è anche necessario essere più attrezzati come imprenditori. Da questi numeri reagiamo con un rilancio della nostra azione di supporto, accompagnamento e formazione del nostro sistema imprenditoriale”.

“Siamo passati -conclude Bonomo- dalla discrezionalità eccessiva all’applicazione sterile di tabelle, per giungere, oggi, a strumenti nuovi e un meccanismo in virtù del quale l’erogazione dei fondi viene fatta con cognizione di causa attraverso l’analisi approfondita di ogni singola situazione. Ci sono margini di miglioramento nella conoscenza della impresa e qui si rafforza il ruolo delle associazioni e dei confidi per la loro prossimità alle imprese. Le risorse messe a disposizione dalle istituzioni sono importanti, ma spesso non sono raggiungibili. Va decisamente migliorato l’accesso togliendo ostacoli che talvolta generano conseguenze maggiori che la scelta di assumere un rischio moderato. Contemporaneamente dobbiamo rafforzare la cultura manageriale nelle imprese in cui è crescente la complessità gestionale, data anche dall’orientamento sempre più marcato verso la conquista dei mercati internazionali che impone di concentrarsi in misura crescente sulla gestione economico finanziaria dell’azienda e del marketing del prodotto/servizio realizzato attraverso anche una maggiore la valorizzazione del sapere pratico aziendale”.

{kind=link}