Indispensabile rimodulare la fiscalità, agevolando i carburanti alternativi per favorire i veicoli ecologici e favorire lo svecchiamento del parco circolante

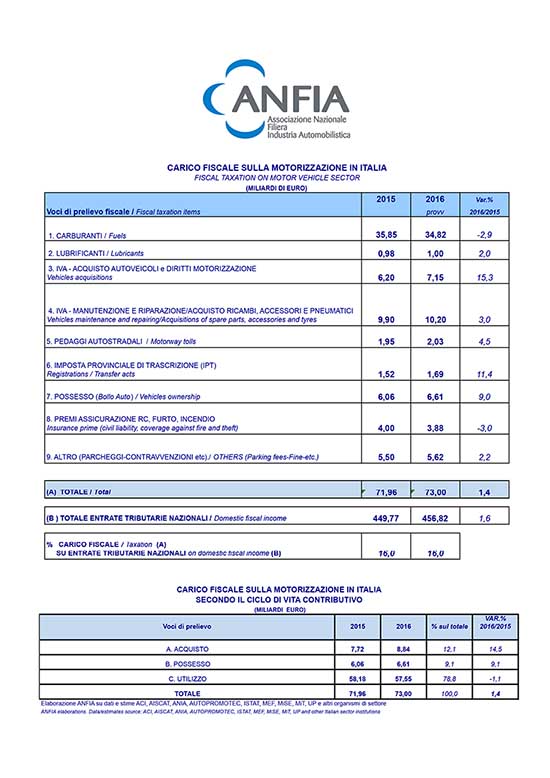

Il carico fiscale complessivo gravante sulla motorizzazione italiana è nuovamente cresciuto nel 2016, raggiungendo i 73 miliardi di Euro, con un incremento dell’1,4% rispetto all’anno precedente.

A fronte di un incremento dell’1,6% del totale delle entrate tributarie nazionali rispetto al 2015 – dinamica che riflette l’andamento positivo delle imposte indirette (+3,7%), basate sui consumi, e leggermente negativo delle imposte dirette (-0,1%) – la quota percentuale del gettito proveniente dal settore automotive sul gettito complessivo calcolato secondo il criterio di cassa, si mantiene stabile al 16%, come già nel 2015.

«Non dà segni di inversione di tendenza la crescita del prelievo fiscale derivante dal nostro settore che, dopo l’aumento già registrato nel 2015, primo anno di effettiva ripresa del mercato auto, è aumentato ancora nel 2016, fino a raggiungere il valore più alto di sempre, pari a 73 miliardi di Euro – commenta Aurelio Nervo, presidente di Anfia -. Gli introiti derivanti dall’acquisto degli autoveicoli – IVA e IPT1 – risultano rispettivamente in crescita del 15,3% e dell’11,4%».

La percentuale del gettito fiscale derivante dal comparto sul PIL risulta del 4,3%, la più alta tra i maggiori Paesi europei, visto che la media si aggira attorno al 3%. Il gettito derivante dall’utilizzo dell’autoveicolo resta la voce più rilevante, pari al 78,8% del gettito complessivo proveniente dal comparto, per un valore di 57,5 miliardi di Euro, sebbene risulti in calo dell’1,1% rispetto al 2015. Il gettito derivante dall’acquisto e dal possesso, invece, cresce rispettivamente del 14,5% e del 9,1%, per un ammontare di 8,8 miliardi per il primo e 6,6 miliardi per il secondo.

Riprendendo una posizione più volte espressa da Anfia su questo tema, «riteniamo che, in considerazione dell’ingente contributo del settore per l’Erario, sia opportuno favorire tramite la fiscalità lo sviluppo della filiera dei veicoli a carburanti alternativi».

Come già indicato in occasione della consultazione pubblica sulla Strategia Energetica Nazionale (SEN) – che prevede la possibilità di introdurre misure di fiscalità e di promozione volte a garantire un miglioramento delle prestazioni energetiche ed ambientali del parco circolante – ANFIA ritiene opportuno mantenere un adeguato differenziale tra l’accisa sul gas naturale e quelle sugli altri carburanti, in ragione dei benefici ambientali che un suo utilizzo diffuso può generare. Per lo stesso motivo, sarebbero auspicabili interventi finalizzati a dare maggior diffusione e rendere omogenei sul territorio nazionale i possibili vantaggi fiscali sui veicoli a carburanti alternativi (riguardo, ad esempio, alle tasse di immatricolazione e di possesso).

In merito ai carburanti tradizionali, al fine di favorire il raggiungimento degli obiettivi di riduzione di CO2 al 2020/21 posti dai regolamenti comunitari, «sarebbe, infine, auspicabile che qualsiasi possibile intervento sulle relative accise non avvenisse prima del 2022» commenta Nervo.

Nell’analisi della ripartizione del prelievo calcolata sui diversi momenti impositivi del “ciclo di vita contributivo” degli autoveicoli, dopo la quota di tassazione derivante dall’utilizzo dell’autoveicolo nel corso dell’anno, di cui si è già detto, si mantiene al secondo posto la quota di contribuzione al momento dell’acquisto dell’autoveicolo (versamento IVA e IPT), pari al 12,1%, per un totale di 8,8 miliardi di Euro. Questa voce è cresciuta addirittura del 14,5% rispetto al 2015 (quando risultava già in crescita del 13,1%), per via dell’incremento delle immatricolazioni di vetture nuove che, sulla scia dell’andamento positivo dell’anno precedente, hanno proseguito il trend di ripresa chiudendo il 2016 a +15,9%.

Infine, il possesso dell’autoveicolo detiene una quota del 9,1%: 6,6 miliardi di Euro derivanti dalla tassa di possesso – il “bollo auto” – con un aumento del 9,1% (circa 55 milioni di Euro in più) rispetto al 2015. Questa tendenza potrebbe derivare, oltre che dalla crescita del parco circolante degli autoveicoli (+1,4% nel 2016), dalla messa in atto di maggiori controlli per ridimensionare il fenomeno dell’evasione di questa tassa. A questo proposito, ricordiamo che, a partire dal 1 gennaio 2017, la Regione Lombardia ha introdotto la possibilità di pagare il bollo mediante addebito in conto corrente con RID, ottenendo uno sconto del 10% sul totale dovuto. Un automatismo che, qualora venisse adottato anche dalle altre regioni italiane, potrebbe contribuire ad arginare ulteriormente il rischio evasione, consapevole e non.

Passando ad esaminare nel dettaglio le singole voci di prelievo fiscale, in fase di immatricolazione degli autoveicoli sono stati versati, nel 2016, circa 7,15 miliardi di Euro (+15,3%), risultanti dal pagamento dell’IVA e dei diritti di motorizzazione.

A determinare questa variazione è stato soprattutto l’aumento delle vendite di autoveicoli nuovi – pari al 18,9% rispetto al 2015 considerando autovetture, veicoli commerciali leggeri e pesanti e autobus – e usati – considerando l’incremento del 4,1% dei passaggi di proprietà reali delle sole autovetture4 – accompagnato da un adeguamento al rialzo (+3,4%) del prezzo di vendita finale al consumatore, a fronte di un aumentato contenuto tecnologico, di standard di sicurezza più elevati e di maggiori optional disponibili sulla maggior parte dei modelli. Il mix delle vendite, nel 2016, ha visto calare la quota di auto acquistate da privati, che pagano l’IVA al 100%, passata dal 62,2% del 2015 al 60,4%. Le vetture intestate a società, invece, sono risultate in aumento (dal 18% di quota del 2015 al 19,6% nel 2016), così come le auto a noleggio (dal 19,8% del 2015 al 20%).

Ricordiamo, inoltre, che dall’11 dicembre 2015, il Decreto Interministeriale 5 ottobre 2015, n°331 ha introdotto degli incrementi dei Diritti di Motorizzazione (da 9,00 Euro a 10,20 Euro).

Anche il gettito derivante dalla riscossione dell’IPT, come si è detto, ha evidenziato un balzo in avanti, registrando un incremento dell’11,4%, per un totale di 1,69 miliardi di Euro.

Quanto alle voci di contribuzione relative all’utilizzo dell’autoveicolo, il gettito fiscale sui combustibili (voce 1) ha segnato, come già nel 2015, un decremento del 2,9% nel 2016: 34,82 miliardi di Euro rispetto ai 35,85 del 2015.

Dopo un lieve recupero negli anni 2014 e 2015, nel 2016 i consumi complessivi di carburanti in Italia sono leggermente scesi (-0,4%), essendosi verificato un ribasso del consumo di benzina (-2,6%) e di metano (-0,9%). Nello stesso anno, i prezzi medi alla pompa hanno registrato nuovamente una flessione, anche se con tassi più contenuti rispetto a quelli rilevati nel 2015: -5,9% per la benzina, -8,8% per il gasolio, -8,2% per il GPL, mentre il metano è calato dello 0,7% (-0,5% nel 2015).

A fronte di una riduzione del prezzo industriale dei carburanti (prezzo della materia prima e margine lordo), il peso della componente fiscale (IVA e accise) sul prezzo finale, in assenza di variazioni delle accise e dell’IVA rispetto allo scorso anno, è cresciuto, passando dal 65,5% al 68,5% per la benzina, dal 62% al 66,2% per il gasolio e dal 42,1% al 44,1% per il GPL, mentre per il metano l’incidenza è rimasta pressoché stabile (da 22,4% a 22%). Ulteriori rialzi potrebbero derivare, in futuro, anche dall’impossibilità di bloccare il ricorso alle clausole di salvaguardia, che prevedono aumenti automatici delle aliquote IVA e delle accise qualora il Governo non riesca a trovare le risorse necessarie alle sue politiche attraverso i tagli di spesa e le maggiori entrate programmate. Tali aumenti sono stati previsti dalla legge di Bilancio 2015 (Legge n. 190/2014) e dapprima mitigati dal decreto–legge n. 50 del 2017 convertito in legge dalla legge n. 96/2017, mentre la prossima legge di Bilancio cancellerà l’aumento previsto per il 2018 per l’IVA (l’aumento delle accise era stato spostato al 2019 già dal decreto-legge n. 50). Per gli anni successivi, tuttavia, è ancora tutto sub iudice.

Il gettito fiscale relativo ai lubrificanti, nel 2016 ha riportato un incremento del 2%, passando da 0,98 a 1 miliardo di Euro. Un andamento dovuto alla combinazione di un lieve aumento dei consumi (+2,9%), come già nei due anni precedenti, e di un minimo aumento dei prezzi degli stessi (+0,2%), secondo i dati ISTAT. Cresce anche il gettito IVA relativo a manutenzione e riparazione degli autoveicoli e all’acquisto di ricambi, accessori e pneumatici (voce 4), che chiude il 2016 a +3% per un valore complessivo stimato in 10,20 miliardi di Euro, contro i 9,90 del 2015.

Nel 2016, la spesa complessiva (IVA inclusa) degli italiani per la manutenzione e le riparazioni delle loro auto è aumentata del 3,9% rispetto al 20156, risultato su cui hanno inciso un aumento dei prezzi dell’1,1%, nonché la già citata crescita del parco circolante. A ciò si aggiunge un incremento del numero di interventi di manutenzione e riparazione nelle officine (+1,3%) generato da un’accresciuta domanda legata all’invecchiamento di buona parte dei veicoli in circolazione. Non si dimentichi, infine, che l’andamento del comparto dell’autoriparazione ha beneficiato di una favorevole evoluzione della situazione congiunturale dell’economia e del clima di fiducia dei consumatori, nonché dell’adozione di tecnologie sempre più avanzate. I nuovi dispositivi di cui sono dotati i veicoli, infatti, possono determinare un rialzo del costo degli interventi di manutenzione e riparazione, legato sia alla necessità di un rinnovo costante delle attrezzature da parte degli operatori, sia al maggior numero di ore impiegate.

Nel gettito fiscale derivante dalle attività di manutenzione e riparazione è inclusa anche la componente fiscale applicata in fase di pre-revisione e revisione degli autoveicoli. Ricordiamo, a questo proposito, che dal 1° gennaio 2015, è entrata in vigore la nuova procedura di revisione che, con l’intento di mettere fine alle finte revisioni, prevede che la stessa sia effettuata tramite videosorveglianza e comunicata in tempo reale alla Motorizzazione. Questo implica nuovi oneri, ma anche una maggiore sicurezza dei dati, l’imparzialità dei risultati e lo stop alle frodi, diventando impossibile per gli operatori modificare un eventuale esito negativo della revisione stessa.

Non solo: da gennaio 2017, alcune novità riguardanti i controlli sulle revisioni hanno reso obbligatorie misure fino a quel momento volontarie. La Legge di Stabilità 2017 definisce, per le autofficine, l’obbligo di controllare, in fase di revisione auto, che il proprietario del mezzo sia in regola con il pagamento del bollo e che su di esso non gravi un fermo amministrativo. In caso contrario, il veicolo non potrà circolare fino all’avvenuto pagamento della tassa: solo allora si potrà richiedere una nuova revisione auto.

La voce d’imposta relativa ai pedaggi autostradali ammonta nel 2016 a 2,03 miliardi di Euro, in rialzo del 4,5% rispetto al 2015. La crescita deriva dalla prosecuzione del positivo trend del traffico veicolare avviato nel 2014, anno che ha visto una ripresa dopo alcuni anni di calo. Il 2016, in continuità con il 2015, evidenzia rialzi significativi sia per la componente veicolare leggera (+3,2%), sia per quella pesante (+3,7%). Complessivamente, i veicoli-km percorsi sulla rete autostradale nel corso del 2016 hanno superato gli 82,5 miliardi, il 3,3% in più rispetto al 2015. Ha dato un contributo minore all’incremento di questa voce di spesa l’aumento delle tariffe dei pedaggi, scattato a inizio 2016, con un rialzo medio dello 0,86% rispetto al 2015.

Gli introiti derivanti dai premi assicurativi per RC, furto e incendio (voce 8), registrano una riduzione del 3%, per un totale di 3,88 miliardi di Euro (4 nel 2015). Secondo i dati ANIA, si tratta della quinta variazione negativa consecutiva: dal 2011 al 2016 i premi sono diminuiti di circa il 25% e il loro volume complessivo (circa 13,5 miliardi di Euro) è tornato ai livelli di fine anni ’90. In presenza di un parco di veicoli assicurati rimasto perlopiù invariato, a determinare questa diminuzione sono stati altri fattori. Da un lato, il calo del numero dei sinistri, dovuto sia alla riduzione dell’utilizzo dei mezzi privati negli anni di crisi, sia all’introduzione, nel 2012, della legge sui danni fisici lievi, che ha scoraggiato il proliferare dei sinistri fraudolenti. Dall’altro, ha giocato un ruolo importante l’uso progressivo e sempre più diffuso dei prodotti assicurativi legati a dispositivi telematici, in grado di ridurre i premi degli assicurati virtuosi. A ciò si aggiunge la crescente concorrenza tra le imprese, che hanno beneficiato di un lungo periodo di riduzione della sinistrosità, iniziato nel 2010, e, quindi, di un miglioramento dei conti tecnici.

Sempre in tema di assicurazioni, ricordiamo le novità introdotte, anche per contrastare le frodi, con il decreto–legge n. 1 del 2012 (Decreto Liberalizzazioni), convertito in legge dalla legge n. 27/2012, il cui provvedimento attuativo è stato poi emanato dall’IVASS7 a maggio 2015, che hanno permesso ulteriori riduzioni dei premi medi, grazie ai maggiori introiti ottenuti: dematerializzazione del certificato di rischio assicurativo e dell’attestato di pagamento, lotta all’evasione dell’RC Auto tramite i controlli automatici garantiti dai dispositivi telematici (autovelox, tutor, accessi per le Zone a Traffico Limitato, Vergilius e altri). Sempre secondo ANIA, prima dell’introduzione di queste novità, gli automobilisti in circolazione fuori regola con il pagamento del premio annuo di assicurazione, rappresentavano circa l’8,7% delle auto in circolazione, con picchi sino al 13,5% nel Sud Italia.

Inoltre, se è vero che si sta progressivamente riducendo la forbice tra i prezzi delle assicurazioni italiane e quelle europee, c’è da dire che sulle polizze RC auto resta, invece, ancora enorme il divario tra Nord e Sud Italia. Ricordiamo, infine, che la Riforma Fornero (legge 92/2012) ha introdotto, a partire dal 2013, una franchigia di 40 Euro per la detrazione del contributo al Servizio Sanitario Nazionale, facendo così perdere il vantaggio fiscale alla maggior parte degli automobilisti (18 milioni circa, quelli con premio RC inferiore a 380 Euro). Dal 2015, inoltre, non è più possibile portare in deduzione neanche la parte eccedente i 40 Euro, per effetto del Decreto–legge n. 102/2013 convertito in legge dalla Legge n 124/2013.

La voce parcheggi e contravvenzioni, infine, nel 2016 vale 5,62 miliardi di Euro, con un incremento del 2,2% rispetto al 2015, principalmente per effetto della crescita del numero di autoveicoli in circolazione. L’indice NIC ISTAT, per la voce Parcheggi ha evidenziato, inoltre, un lieve incremento dei prezzi: +1,4% nel 2016 rispetto al 2015.

In riferimento alle contravvenzioni, ricordiamo che la Legge n.98/2013 di conversione del cosiddetto Decreto “del fare” n. 69/2013, ha introdotto la possibilità di una riduzione del 30% dell’importo delle sanzioni per cui è previsto il pagamento in misura ridotta, per i pagamenti entro 5 giorni dalla data di contestazione immediata o di notifica differita della contravvenzione. Sembra che di questo tipo di “sconto”, in realtà, abbiano usufruito solo gli automobilisti già paganti, senza rendere più virtuosi gli altri, visto che si è verificata una perdita di gettito.

Dal 1 gennaio 2017, poi, come previsto dal Decreto interministeriale del 20/12/2016, all’aumento dell’indice dei prezzi al consumo per le famiglie sancito dall’Istat corrisponde un ritocco al rialzo delle sanzioni amministrative previste dal Codice della strada, che si è tradotto in un incremento dello 0,1% solo per le sanzioni oltre i 500 Euro.

In chiusura, ricordiamo, infine, che il Codice della Strada stabilisce che almeno il 50% dei proventi delle multe incassate dagli enti locali venga utilizzato per migliorare la sicurezza, investendo il 25% nella manutenzione stradale, il 12,5% nella segnaletica e il 12,5% nei controlli sulle strade. Non esistendo, tuttavia, un sistema di verifica di questi investimenti, che gli enti locali dovrebbero mettere annualmente a bilancio, lo sforzo dei produttori per accrescere gli standard di sicurezza dei veicoli, e ridurre ulteriormente l’incidentalità e la mortalità sulle strade, viene spesso vanificato dalle condizioni delle infrastrutture stradali italiane, ancora al di sotto degli standard europei di sicurezza.

{kind=link}