In Italia pressione fiscale al 43,8% del Pil, in Germania al 39,6%, in Gran Bretagna al 34,8% e negli Stati Uniti al 26,4%. Pucci: «le tasse extralarge sono il principale ostacolo alla crescita economica»

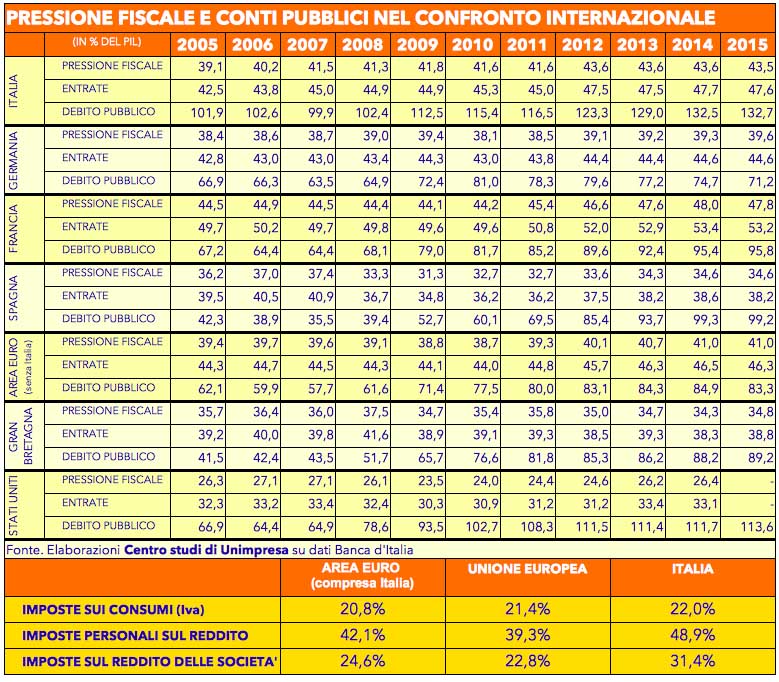

Più tasse e più soldi nelle casse statali che non si sono tradotti, per l’Italia, in un miglioramento dei conti pubblici. Negli ultimi 10 anni, i contribuenti italiani hanno visto crescere enormemente il peso delle tasse senza riscontrare un andamento virtuoso delle finanze pubbliche: la pressione fiscale era al 39,1% del Prodotto interno lordo nel 2005 ed è progressivamente salita fino ad attestarsi al 43,5% nel 2015.

Contemporaneamente, sono aumenti gli incassi per lo Stato, passati dal 42,5% del Pil al 47,6%; un incremento di balzelli ed entrate a cui non ha fatto seguito un contenimento del debito, schizzato al 132,7% del Pil nel 2015 rispetto al 101,9% del 2005. Impietoso il confronto con altri paesi: in Germania la pressione fiscale è passata dal 38,4% al 39,6% del Pil, il debito pubblico dal 66,9% al 71,2%; nella media dell’area euro il peso delle tasse è passato dal 39,4% al 41%; il debito degli Stati dal 62,1% all’83,3%; in Gran Bretagna, il fisco è calato dal 35,7% al 34,8% e il “rosso” nei conti dello Stato dal 41,5% all’89,2%; negli Stati Uniti, il prelievo fiscale è rimasto sostanzialmente invariato, dal 26,3% al 26,4% con il debito salito dal 66,9% al 113,6% del Pil Usa. E’ quanto emerge da un’analisi del Centro studi di Unimpresa secondo cui in Italia si registra il livello più alto sia per le imposte sui consumi (Iva), con un’aliquota massima al 22%; sia per le imposte personali sul reddito (Irpef), con un’aliquota massima al 48,9%; sia per le imposte sul reddito delle società (Ires), con un’aliquota massima al 31,4%.

Secondo lo studio di Unimpresa “Pressione fiscale e conti pubblici nel confronto internazionale”, che contiene elaborazioni di dati della Banca d’Italia, in Italia il giro di vite fiscale e le casse statali gonfie non hanno contenuto l’allargamento del buco nel bilancio dello Stato. Nel 2005 la pressione fiscale era al 39,1%: da quel momento la corsa all’insù non si è mai fermata con il picco massimo al 43,6% raggiunto nel triennio 2012-2013-2014; lo scorso anno una lieve flessione al 43,5%. Un’analoga impennata è quelle registrata sul versante delle entrate che 10 anni fa erano al 42,5% del Pil e nel 2014 hanno raggiunto il livello più alto al 47,7% per poi ridursi dello 0,1% al 47,6% nel 2015. L’anno scorso, invece, è stato toccato il record del periodo sotto esame sul versante del rapporto tra debito e Pil: 132,7%; nel 2005 la percentuale si attestava al 101,9% ed è poi scesa solo nel 2007, quando si è fermata al 99,9%. Un livello altamente superiore alla media registrata in Europa (sia nell’area euro sia tra i paesi che non adottano la moneta unica) e anche negli Stati Uniti d’America. Nella media dell’area euro (esclusa l’Italia) il rapporto tra debito e pil si è attestato all’83,3% nel 2015, quando la pressione fiscale era al 41% e le entrate pubbliche al 46,3%; nel 2005, il rapporto tra debito e Pil era ad appena il 62,1%, il prelievo tributario al 39,4% e gli incassi statali al 44,3%. Impietoso il paragone con i paesi anglosassoni; in Gran Bretagna, lo scorso anno il peso delle tasse era al 34,8%, le entrate al 38,8% e il debito all’89,2%; negli Usa, 26,4% di tasse (2014), 33,1% di entrate (2014) e 111,7% di debito (2015). Anche limitando l’analisi ai paesi dell’area euro e più vicini, il confronto vede l’Italia in cima alla classifica per il maggior peso tributario: in Germania lo scorso anno le tasse erano al 39,6% del Pil, le entrate al 44,6% e il debito al 71,2%; solo la Francia è più vicina ai nostri valori: il prelievo fiscale dei contribuenti transalpini si attesta al 47,8% (più alto dell’Italia) e le entrate al 53,2%, ma l’aggravio tiene il debito al 95,8% del Pil.

«La pressione fiscale è il principale ostacolo alla crescita economica del nostro Paese – commenta il vbicepresidente di Unimpresa con delega al fisco e ai bilanci, Claudio Pucci -. Un primo passo è stato attuato con la legge di stabilità per il 2016 con le modifiche introdotte dal precedente governo che ha abolito l’Irap sul costo del lavoro. Tuttavia, continua a permanere l’incidenza di una imposta che non ha nessuna ragione di esistere, se non quella di fare cassa. Bisogna andare avanti, l’Irap va abolita». Il vicepresidente di Unimpresa spiega, che «tra i problemi e limiti delle imprese italiane c’è quello dell’internazionalizzazione, che non vuol dire semplicemente delocalizzare la produzione. Il nostro sistema fiscale ha introdotto una serie di normative antielusione che rappresentano un serio ostacolo per l’imprenditore creando anche qui una distorsione rispetto alle grandi imprese che sono strutturate per far fronte alle presunzioni di tali strumenti di accertamento, magari sfruttando le norme relative alla “exit tax”, alla esterovestizione e al “transfer price”».

Secondo il rapporto di Unimpresa, in Italia si registra il livello più alto per tutte le categorie dei prelievi fiscali principali: nel Bel Paese è record sia per le imposte sui consumi (Iva) con una aliquota massima del 22% da confrontare col 21,4% della media dell’Unione europea e col 20,8% della media dell’area euro; sia per le imposte personali sul reddito (Irpef), con un’aliquota al 48,9% da paragonare al 39,3% della media Ue e col 42,1% della media dell’area euro; sia per le imposte sul reddito delle società (Ires), con un’aliquota al 31,4% più alta del 22,8% della media dell’Unione europea e del 24,6% della media dell’area euro.

Unimpresa, dopo l’approvazione da parte del Consiglio nazionale, ha inviato una articolata proposta in materia fiscale a Governo e Parlamento. Il progetto elaborato dall’associazione si divide in sei punti: abolizione dell’Irap; cancellazione degli studi di settore; introduzione di una “flat tax” per le micro, piccole e medie imprese; diminuzione del carico tributario sui redditi personali con la previsione di due sole aliquote (25% e 37% oltre a una “no tax area” fino a 10.000 euro); tassazione delle rendite finanziarie con prelievo al 20% sui “capital gain” e al 12,5% sui titoli di Stato; eliminazione delle norme relative alle attività estere della piccola impresa.

{kind=link}